Блог

Советы эксперта: как снизить высокие платежи по кредиту

Автомобиль ・ 21.07.2023

Резкое повышение процентных ставок создало для многих собственников арендного жилья ситуацию, при которой доход от аренды более не покрывает платежи по кредиту с дополнительными расходами. Руководитель направления жилищного кредитования Coop Pank Карин Осипова приводит способы, которые должны помочь собственникам недвижимости выйти из этого сложного положения.

Если возникла ситуация, при которой ежемесячные платежи по кредиту и дополнительные расходы превышают доход от аренды, то, по словам Карин Осиповой, в первую очередь необходимо проанализировать, какое из двух решений более выгодно: временное изменение графика выплаты кредита или же продажа недвижимости.

«Безусловно, этот вопрос касается тех, кто купил в кредит несколько объектов и часть из них сдал в аренду. При этом чем их больше, тем выше могут оказаться не доходы, а – наоборот – расходы», – предупреждает Карин.

Одной из возможностей снижения кредитной нагрузки является продажа сданной в аренду недвижимости. Этот вариант стоит особенно взвесить в случае, если остаток займа велик, поскольку тогда влияние на размер платежей будет заметным.

«Если один из объектов недвижимости сдан в аренду, доход от которой перестал компенсировать возросшие платежи по кредиту, то стоит задуматься о его продаже, что уменьшило бы ежемесячные платежи», – советует госпожа Осипова.

«Необходимо учесть, что продажа квартиры может занять от полугода до года, а дом может продаваться и того дольше», – продолжает она. На длительность периода продаж существенно влияет местонахождение недвижимости: в крупных городах и в непосредственной близости от них процесс идет быстрее, а в других местах – медленнее.

Платежи по кредиту возможно снизить

Однако не всегда при повышении процентных ставок по кредитам стоит спешить с продажей недвижимости. Есть и другие способы, которые могут помочь снизить кредитную нагрузку.

Одним из вариантов Карин Осипова считает переезд на меньшую жилплощадь. «Обычно в аренду сдается квартира поменьше, а в большой и более дорогой хозяева живут сами. Сейчас, когда кредитная нагрузка существенно возросла, можно рассмотреть как временное решение вариант, при котором вы переезжаете на меньшую жилплощадь, а сдавать начинаете дорогую. Таким образом можно получить больший доход от аренды и покрыть процентные расходы», – рассуждает специалист.

Подобный вариант предполагает запрос согласия выдавшего кредит банка. Если при покупке жилья клиент пользовался поручительством фонда KredEx, которое до сих пор действует, то и там следует получить согласие на сдачу жилья в аренду.

Хотя договор о поручительстве фонда KredEx запрещает сдачу жилья в аренду, в обоснованных случаях, по словам Карин Осиповой, может быть сделано исключение.

По оценке госпожи Осиповой, порассуждать на затронутые темы могут и те, у кого есть только один объект недвижимости. Стоит взвесить продажу жилья и замену его на более дешевое – или же сдачу дорогой недвижимости в аренду и параллельный съем более дешевого варианта.

Есть и другие ценные советы

Кроме обмена и продажи недвижимости, Карин Осипова приводит и другие варианты, позволяющие временно снизить кредитную нагрузку.

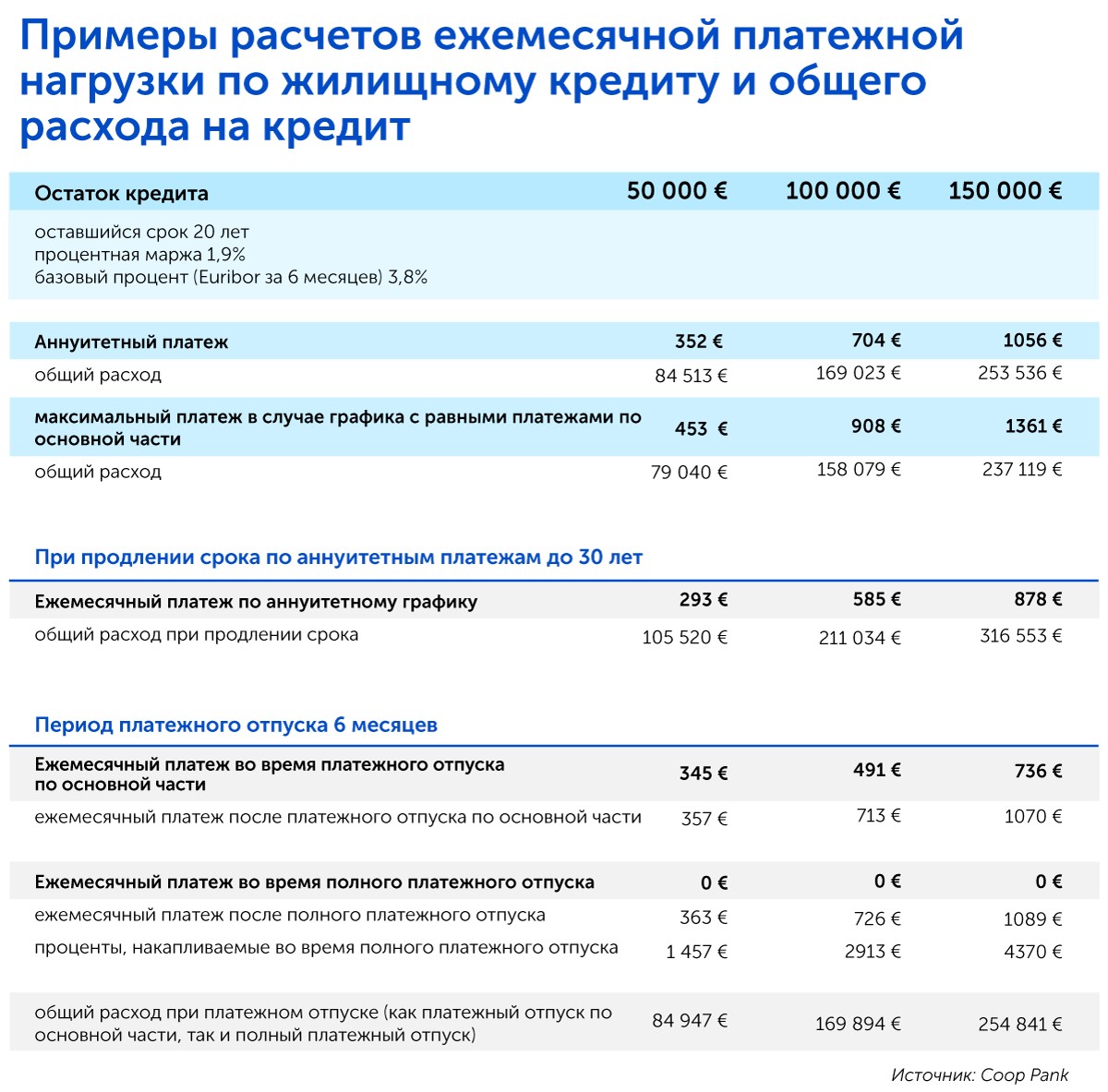

Одной из возможностей для этого является продление срока кредита. Но тут важно, чтобы оставшийся период кредитования и возраст получателей кредита позволяли это сделать. Так, срок возврата кредита не может быть больше 30 лет, а возраст его получателя в конце срока действия договора не может быть больше 75 лет.

Ежемесячные расходы может снизить и изменение типа графика платежей. «Это стоит сделать в случае, если изначально в договоре о кредите был установлен график с равными платежами по основной части. В этом случае платежи в первой половине периода кредитования заметно выше по сравнению с графиком на основе аннуитета», – поясняет госпожа Осипова.

При этом она отмечает, что поскольку большинство жилищных кредитов выдано с графиком на основе аннуитета, то подобное решение подходит далеко не многим.

В качестве краткосрочного решения эксперт банка упоминает и различные отсрочки платежей. Так, возможно оформление отсрочки платежей по основной части, при этом банку необходимо будет ежемесячно выплачивать только проценты, а платежи по основной части будут продолжены позднее. «Минусом этого варианта является то, что платежи после этого возрастут, равно как и расходы по кредиту в целом», – предостерегает она.

Возможно ходатайствовать и о полной отсрочке платежей, но это делается довольно редко. «Об этом стоит задуматься только в случае, если вы не можете платить ни проценты, ни основную часть», – заключает Карин.

В случае с полной отсрочкой платежей ежемесячные расходы по кредиту отсутствуют, по ее окончании платежи будут продолжены на основании обычного графика. Проценты, начисленные в течение срока полной отсрочки платежей, как правило, равноценно распределяются на платежи в течение оставшегося срока кредитования.

Так как в большинстве случаев возможно комбинировать несколько разных решений, то Карин Осипова советует активно общаться с банком, который поможет найти самый подходящий вариант. При этом необходимо учитывать, что обычно за внесение изменений в договор банки взимают плату, но она может вноситься и частями.

Примеры расчетов: влияние платежного отпуска на жилищный кредит

В таблице показано, как различные изменения договора влияют на ежемесячные платежи по кредиту и на общую стоимость кредита, то есть какова будет общая сумма погашения кредита и процентных платежей в течение всего срока кредита.